权威解读:车船税改革不是增加广大车主的负担

2011-02-23 14:02:00 作者: 来源:新华网

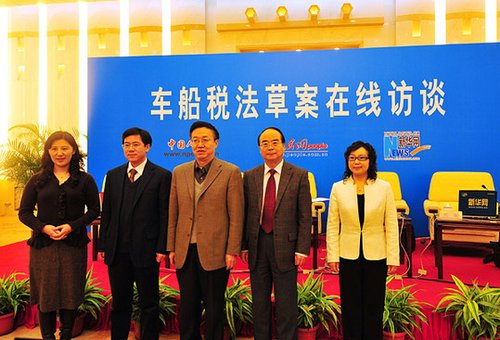

2010年12月17日10时,全国人大常委会法工委经济法室主任黄建初、中国人民大学教授朱大旗、中央财经大学副教授高萍、财政部财政科学研究所副所长苏明与网友在线交流车船税法草案。不能因为此次车船税改革为实现对大排量机动车的调控作用与燃油税有重复之处,就要求取消车船税或将车船税与燃油税合并。

2010年12月17日10时,全国人大常委会法工委经济法室主任黄建初、中国人民大学教授朱大旗、中央财经大学副教授高萍、财政部财政科学研究所副所长苏明与网友在线交流车船税法草案。

【访谈页面】【访谈图片】【文字实录】【访谈摘要】

全国人大常委会法工委经济法室主任黄建初

公众对车船税法草案的意见建议集中体现在五大方面

一、关于车船税的性质。有些意见希望进一步明确车船税的性质,认为草案说明将车船税的基本性质确定为财产税,同时对乘用车按排气量计征税款,附带了节能减排的功能,应当处理好车船税这一税种所应承担的功能。有些意见建议,车船税如果界定为财产税,应以车船的价值作为征收依据,并应考虑车船的折旧和价值递减因素。有些意见建议将排气量和价格结合起来作为计税依据。

二、关于税负结构。有些意见提出,草案所附车船税税目税额表规定了阶梯式的税额结构,总的设计有其合理性,但有些档次的税额较重。与现行税额相比,草案只降低了1.0以下排气量乘用车的税额,这些车辆只占乘用车中较小的比例,大多数车主都增加了负担。有些意见提出,国家过去两年曾出台政策,鼓励群众购买1.6排量以下的乘用车,对这类车的税额也应降低。很多意见反映,排气量在2.0以下的乘用车是城市普通消费者拥有的主打车型,草案不应将这类车的税额提高,要求降低或者维持现行税额。有的意见认为,对3.0以上的乘用车,草案规定的税负太轻,建议进一步加重。还有一些意见提出,建议降低汽车保有环节的税负,提高汽车使用环节的税负,以燃油税代替车船税。

苏明:车船税改革只是增加部分车主而不是广大车主的负担

这次车船税改革并不是增加广大车主的负担,而是部分车主的负担。此次车船税改革在总体上仍然按照“税负结构性调整”的原则。对于除乘用车之外的货车、客车和船舶等,基本维持了原有税负水平,局部有所调增和调减;有关乘用车,对1.6L(含)以下乘用车也是采用了保持原有税负和适度降低的做法。为了改变原有对机动车一刀切征税的不公平做法,按照排量差异设置差别税额,就必然需要对1.6L以上乘用车在原有税额基础上分别加以提高。因此,1.6L以上乘用车的税额幅度的提高实际上是税制设计要求的结果。同时,根据统计,1.6L以上乘用车所占份额为42%,因而提高车辆税额只是增加部分车主的负担,并不是广大车主的负担。

财政部财政科学研究所副所长苏明

保持1.6-2.0L与小排量车之间税额差距有利于体现税种调节作用

宋凯

您对其他相关新闻感兴趣,请在这里搜索

自定义搜索

相关阅读

> 进入微博< 热点图片

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。